福州律师蔡思斌解答:变天了:福州继承、赠与房产转让要收20%个税?福州国税官方回复来了!

房产的继承采用哪种方式最划算?–福州继承律师推荐阅读

在之前的文章《婚前财产与婚后财产,你的房子到底属于谁?》一文中,一些楼粉问到房产继承的问题,因为与房产的权属紧密相关,因此,今天就继承进行重点解读。

本文关键词:

1、 房产继承需判定所有权归属

2、房产继承的几种方式

3、哪种继承方式最划算?

(一)房产继承需判定所有权归属

从房产权属与房产继承的关系上看,两者是有因果关系的。房产权属是对不动产物权的确认,而房产继承是在此基础上,进行不动产物权转移或变更的一种方式。

因此,从这个角度上看,关于房产继承需要先明确不动产的所有权。

也就是说,非不动产所有权拥有者,没有权利进行不动产的处置(包括继承的指定),其擅自处置的行为也不会得到法律的支持。

通常情况下,不动产所有权取得的依据是登记。因此,在此前提及文章中,关于婚姻关系的解除,涉及财产(包括房产)的分割,需要通过登记情况来判定所有权。

举个例子:A与B两夫妻签订《自愿离婚协议书》,并约定房产归A所有,但是双方未进行不动产物权的转让登记。之后,A将不动产指定为C继承,当C行使继承权时,却发现其主张得不到法律的支持。

问题出在哪里?其实,就出在所有权的判定上。

虽然离婚时约定了房产归A所有,但是由于双方没有将不动物权转至A名下,因此,A也没有房产的完全所有权。最终,导致了A所指定的继承关系也不合法。

这在《物权法》中有明确的表述:

不动产物权的设立、变更、转让和消灭,经依法登记,发生效力;未经登记,不发生效力,但法律另有规定的除外。依法属于国家所有的自然资源,所有权可以不登记。

套用回前面举的例子,关于离婚后财产/房产的分割,并不是一纸协议在手就是稳妥的。还需要进行物权的登记(转让),以确认100%的所有权。因此,在涉及继承问题时,依据房产所有权情况,才能进行继承合法性的判定。

(二)房产继承的几种方式

在厘清房产的所有权问题后,我们来具体剖析涉及房产继承的相关问题。

当然,这里有一个前提,必须是个人合法房产。

实际上,房产的继承,是一种房产所有权的转移方式。其中包括买卖、赠与和继承。

房产的买卖,非常普遍,就是我们常说的二手房交易。只不过在继承的层面上,是亲属间进行的房产买卖,涉及具体的情况与二手房交易无异。因此,不过多展开。

而赠与的情况,与继承最大的差别,主要是被继承是否身故。

也就是说,如果父母想要在生前将房产过户给子女的话,是不能通过继承的方式实现的,法律规定的继承权,只是继承人享有的一种期待权,如果被继承人没有死亡,继承关系就不会发生。

因此,房产的继承,是可以通过生前赠与的方式达成的。只不过,直系亲属间通过生前赠与实现所有权的变更,一共需要缴纳3.1%的契税和印花税。

通常情况下,我们所说的房产继承,大多情况下是指被继承人身故,继承人通过遗嘱继承或法定继承方式获得房产的情况。

这其中涉及到的两种继承方式,又各有不同(无遗嘱或者遗嘱继承人丧失继承权,进入法定继承,法定继承按《继承法》法定顺位继承)。

遗嘱继承,需要对遗嘱进行公证。因为,未经公证的遗嘱由于无法确认是被继承人最后的一份有效遗嘱,所以一般不会被采用为继承依据。

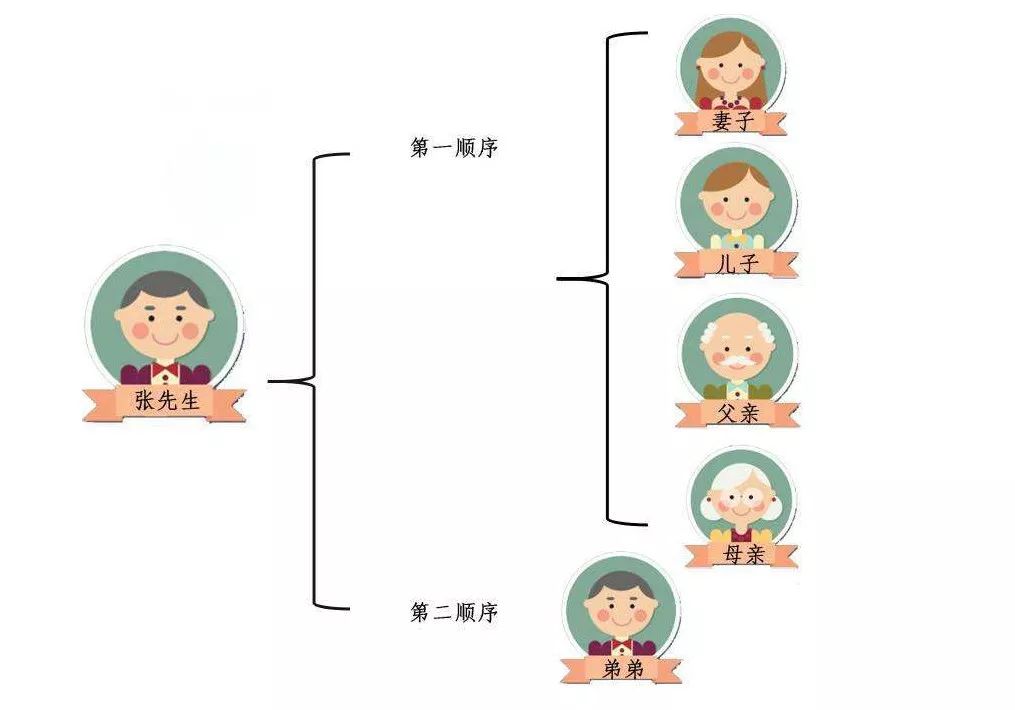

而法定继承,主要看各顺序的继承人(一般是第一顺位继承人,包括配偶、子女、父母)。需要注意的是,各顺序的继承人享受同等的继承权,也可以单方面放弃继承权。

拿第一顺位继承来说,父母、子女、配偶的继承权是同等的,假如都不愿意放弃继承,那么一般会按照等分的方式来分割继承份额。

拿第一顺位继承来说,父母、子女、配偶的继承权是同等的,假如都不愿意放弃继承,那么一般会按照等分的方式来分割继承份额。

就房产继承而言,虽然没有必须要公证的硬性要求,但是,不同地方房管部门的要求会有不同。

从昆明本地来看,目前继承房产是需要进行公证的。

(三)哪种继承方式最划算?

前述已经说到,房产的继承,实际操作可以通过买卖、赠与和继承三种方式来实现。

那么具体哪种方式比较划算(所支付的费用少)呢?

我们先来算一笔账:

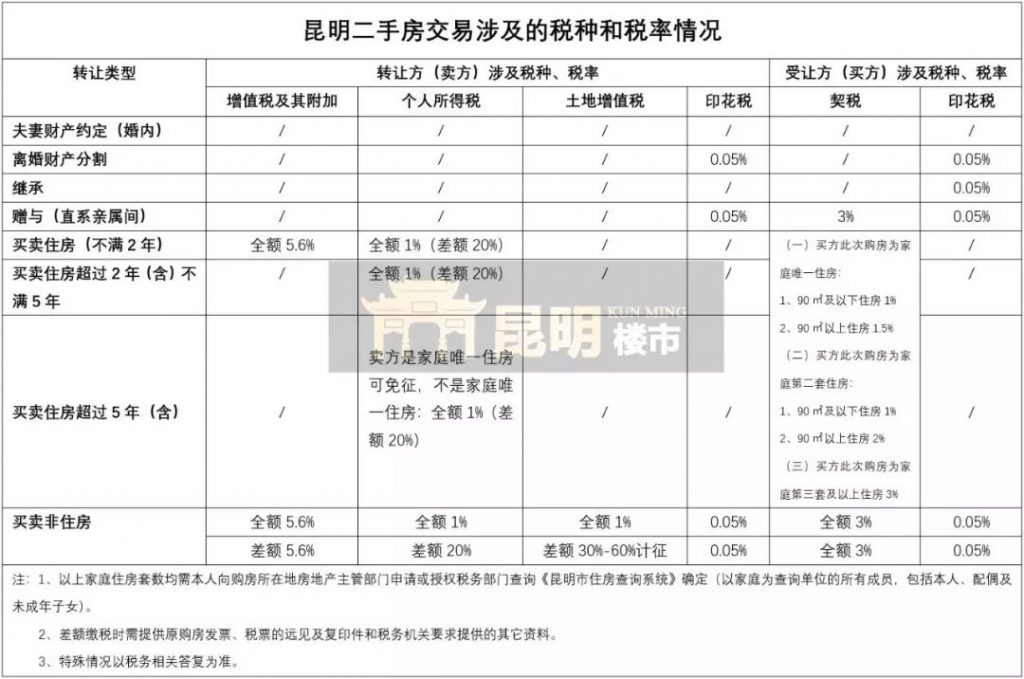

计算假设的前提条件是:住房超过5年且不是卖方家庭唯一住房,成交总价为100w。

首先看,通过买卖住房实现继承的方式,卖方需要缴纳个人所得税1w元;而买方我们以最高的契税(第三套及以上)3%计算,买方需支付的契税为3w。

首先看,通过买卖住房实现继承的方式,卖方需要缴纳个人所得税1w元;而买方我们以最高的契税(第三套及以上)3%计算,买方需支付的契税为3w。

也就是说,通过买卖实现房产继承,买卖双方一共会产生4w元的税费。

再看赠与的方式,赠与人需要支付500元的印花税;而受赠人需支付的契税和印花税总额为30500元。

通过赠与实现房产继承,买卖双方一共会产生3.1w元的税费。

最后看继承,继承人只需要支付500元的印花税。即通继承的方式来实现房产所有权的变更一共只产生500元的税费。

看似继承的方式比较划算,因为支付的税费比较少。但是,这只是被继承人与继承人涉及房产权属转移的一个层面。

另一个层面是,相关法律法规中涉及到赠与或继承的房产,再转卖需要征缴20%的个人所得税(假如是唯一住房且继承过户后满五年可以申请免征)。

也就是说,继承的房产,再转卖的话,个人所得税税额=(出售交易总额-房产原来的登记价格-相关的合理费用)×20%。

这与通过买卖来实现继承,所缴纳的税费要高得多。

因此,可以看出,直系亲属间通过买卖来实现房产所有权的变更是最为划算的。

而且,对于继承后房产的处置,并没有相应的后顾之忧。

相关文章